让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

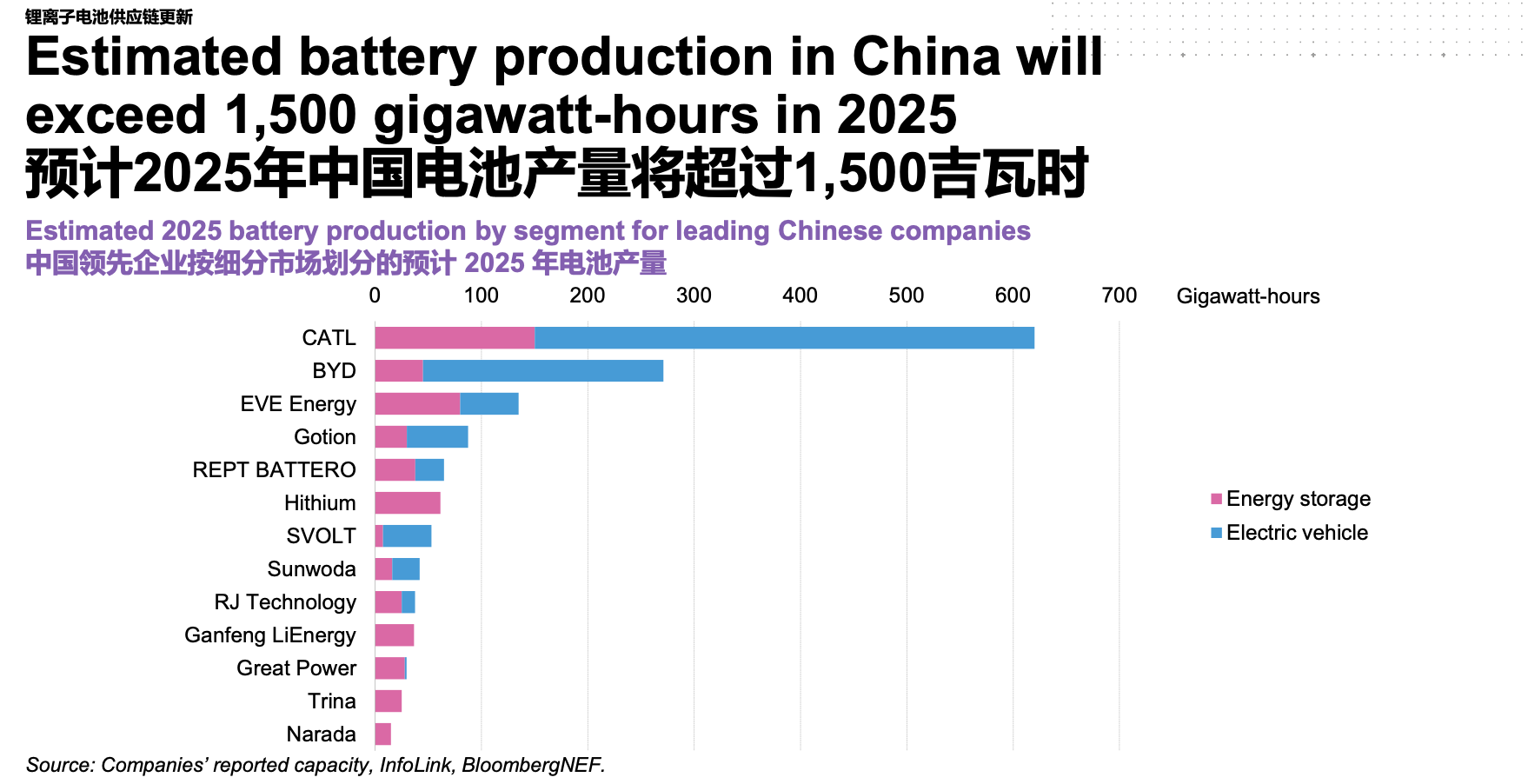

“中国储能电板在坐褥法则快速彭胀,展望本年产量大于550 GWh,能源电板产量则接近1000 GWh。”

近日,彭博新能源财经储能分析师史家琰在选择界面新闻等媒体采访时,给出了最新分析数据。

这意味着,本年储能电板产量将达到能源电板的一半。总体看,本年锂离子电板总产量将跳跃1500 GWh,同比增幅约28%。

工信部数据败露,昨年中国储能型和能源型锂电板产量分别为260 GWh、826 GWh,前者约为后者的三成。

具体到企业,彭博新能源财经展望,本年宁德时期(300750.SZ)电板产量跳跃600 GWh,比亚迪(002594.SZ)近300 GWh,亿纬锂能(300014.SZ)跳跃100 GWh。

图片起原:彭博新能源财经

图片起原:彭博新能源财经

跟着风电、光伏等新能源电力占比的攀升,储能行业地位不断擢升。在储能爆发前的2020年前后,储能和能源电板的产量占比呈现1:9-1:10的情景,如今将跃升至1:2。

近两个月来,储能电板行业扩产当作平凡,比能源电板的彭胀更为积极。

举例,海辰储能西南智能制造中心及研发中心技俩(一期)二阶段工程在重庆铜梁区开工,技俩总投资130亿元,筹备开拓56 GWh新一代储能锂电板,以及22 GWh储能模组的坐褥基地及研发中心。

派能科技(688063.SH)与合肥肥西县签约2 GWh储能电板及集成技俩,总投资10亿元,筹备用地约93亩,将开拓储能电芯和系统拼装坐褥线及配套形势。

出路能源位于宜昌的储能超等工场开工,新建40 GWh产能,筹备2026年投产,将坐褥最新一代700+Ah储能电板家具。

史家琰判断,如若储能行业增速不错握续,将来储能电板和能源电板的比例将很快达到1:1。

史家琰进一步申诉了这两种电板的发展情况。

咫尺,中国电板厂商尚未透顶占据全球能源电板市集,部分国外市集仍由韩国和日本企业占领,它们对长续航、高能量密度的三元电板时期仍有一定需求。从产业方法与供需节律看,能源电板行业全体处于较为健康的情景。

储能电板行业则处于快速彭胀期,未免出现供给和需求短期错位的情况。史家琰称,现时储能电板产量同步郁勃了当下和将来的装机需求,这种需求并莫得即时显当今装机侧。

除此除外,酿成储能产量大于新增装机的原因,还包括有未被统计到的储能电芯应用场景,比如如备用电源和迁徙式储能等。

彭博新能源财经展望,本年全球储能市集新增装契机再窜改高,达到240 GWh,永恒将保握相对高的增速。

中国市集部分,展望本年储能新增装机同比高潮22%,达到130.4 GWh;来岁有望同比增长超25%、达到165 GWh。

近期,国外储能需求显赫上升。据央视财经报说念,本年上半年,中国储能企业新增国外订单达到163 GWh,同比增长246%。在全球能源转型加速配景下,中国储能企业正迎来国外市集的蚁集爆发。

举例,前三季度,龙头企业阳光电源(300274.SZ)储能家具发货同比增长70%,国外发货占比从昨年同期的63%攀升到83%。

史家琰同期提议,储能需求超预期增长,导致此前市阵势说起的供给端整合尚未发生。

其提供的分析数据败露,现时储能企业存在永别度,但头部企业的市集占比并莫得握续擢升,反而是一些小的企业在不断拿到新订单后,侵蚀了部分头部企业的市集份额。

从国内产能诳骗率角度看,据史家琰分析,昨年行业产能诳骗率较低,工信部提议”反内卷”,要求提高电板产能诳骗率。与此同期,国外市集规复,好多订单被提前安排至2025年。咫尺,头部企业产能诳骗率很高,好多处于接近满产情景。

2024年纠正的《锂离子电板行业圭表条款》明确王法,企业申诉稳当圭表条款时,上一年度实质产量不低于同庚实质产能的 50%。这一概念平直经管了企业盲目彭胀产能且低效出手的活动。

彭博新能源财经数据败露,本年寰宇电板工场的平均产能诳骗率有所回升,基本达50%,展望年底可达50%以上。

针对家具价钱走势,史家琰示意,磷酸铁锂电板价钱和盈利能力齐处于回升通说念中,其盈利的规复由前置订单带动。电芯厂粗略主动地将上游原材料加价资本转变给系统集成厂。

本年头,中国出台了136号文,取消了强制配储。史家琰告诉界面新闻等媒体,实质上好多地区关于储能的需求并莫得罢手。

该机构列出的表格中不错看到,在6-8月,新疆、江苏、内蒙古、青海等省份仍有较大的新增储能装机容量。

图片起原:彭博新能源财经

图片起原:彭博新能源财经

中国的储能市集发展,正在从单纯的计策导向变为更多的市集驱动。

“国度出台了一系列计策,在加速电力市集开拓,把好多往时只存在纸面上的收益,变成了不错确切盘算推算的细则性收益,是以储能全体处在上升阶段。”她示意。

不外,史家琰同期强调,短期来说,这些计策带动的收益率实盘配资平台查询,可能不足巨匠念念象的高,是以短期内储能行业仍会濒临一些阻力,需要国度出台一系列过渡性计策,来保证储能的永恒发展。

天元证券--灵活倍数满足多样需求!提示:本文来自互联网,不代表本网站观点。