让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

出品|刻度财经

B站盈利能否转向“抓续踏实”,仍需浮松业务结构均衡、竞争压力与生态均衡三重挑战。

B站2025年第三季度财报呈现出短期盈利浮松、永恒挑战待解的态势。

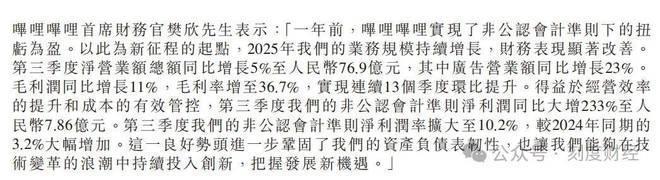

本季度,B站净利润4.7亿元,净利率6.1%,较上年同期净吃亏7980万元已毕关键更正;非GAAP净利润更同比大增233%至7.86亿元,治愈后净利率进步至10.2%,毛利率亦同比进步1.8个百分点至36.7%。

图源:B站2025年三季度证实

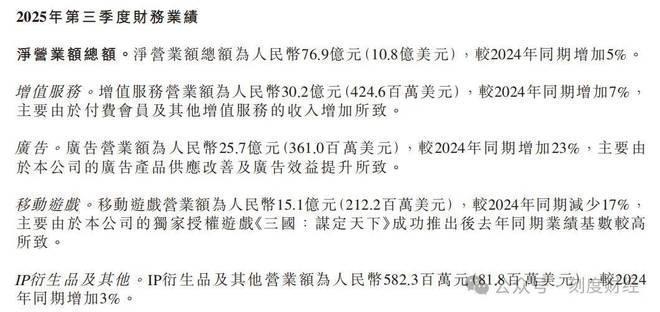

不外,营收为76.9亿元,增速彰着放缓,同比仅增5%,远低于一季度24%、二季度20%的水平。

业务结构的均衡问题也在突显,其中告白业务为亮点,收入25.7亿元同比增23%,但传统营救游戏业务同比下滑17%至15.1亿元;第一大收入起首升值劳动增速仅7%;IP繁衍品偏执他业务增3%至5.82亿元,孝顺有限。

图源:B站2025年三季度证实

2025年11月初,集会疯传“拉黑特定账号可屏蔽B站告白”的要领,这侧面反应出平台用户照旧感受到体验欠安。

更需警惕的是永恒盈利脆弱性,改日AI、现实参预或推高开支,社区体验与买卖化矛盾渐显。

《刻度财经》以为,B站盈利能否转向“抓续踏实”,仍需浮松业务结构均衡、竞争压力与生态均衡三重挑战。

盈利与生态双重驱动

在资格多个季度的减亏与治愈后,本季度,B站在盈利层面,净利润达到4.7亿元,净利率为6.1%,而上年同期为净吃亏7980万元。若以非公认管帐准则讨论,净利润更是同比高潮233%至7.86亿元,治愈后净利率从旧年同期的3.2%进步至10.2%。

更为关键的是,盈利背后野心利润为3.54亿元,而2024年同期为野心吃亏6670万元,自满出盈利智商的果然改善。

图源:B站2025年三季度证实

毛利率的抓续改善也为盈利提供撑抓。Q3毛利率为36.7%,同比进步1.8个百分点。

背后是B站对现实资本更致密的管控,营业资本同比仅增2%至48.7亿元,低于营收5%的增速,现实资本有所压降,部分对消了收入分红资本的高潮,自满出平台正从高参预换畛域转向现实复用与IP繁衍的效力逻辑。

财务安全垫也在同步增厚。排除2025年9月30日,B站现款及现款等价物、如期入款与短期投资总和为234.9亿元,较2024年末增长42%。

图源:B站2025年三季度证实

在生态侧,B站的用户基本盘络续扩大,黏性进一步增强。Q3日均活跃用户(DAU)达1.17亿,同比增长9%;月活用户(MAU)为3.76亿,同比增长8%。

更值得蔼然的是用户黏性野心,日均使用时长增至112分钟,同比进步6分钟,高于大齐主流视频平台,自满出“弹幕+兴味社群”模式的抓续引诱力。

用户付费意愿同步进步,月均付用度户(MPU)浮松3500万,同比增长17%,增速高于MAU,自满平台正灵验将高黏性用户解救为付用度户。大会员方面,排除三季度末,大会员东说念主数达2540万东说念主,其中约80%为年度订阅或自动续费。

在现实结构上,B站5分钟以上的深度现实播放时长同比增长近20%,国创类现实播放时长大幅高潮104%,AI科普、游戏等现实也永诀已毕50%和22%的增长,反应出B站正从文娱场域膨大为遮盖年青东说念主学习与兴味的全场景平台。

业务层面,告白成为本季度增长的最大亮点。告白收入达25.7亿元,同比增长23%,远高于合座营收增速,收入占比进步至33%。这背后是告白产物供应改善以及告白效益进步所致。

图源:B站2025年三季度证实

健康的创作家生态是告白增长的基石。据哔哩哔哩先容,Q3有近250万UP主通过平台赢得收入,东说念主均收入同比增长22%,万粉以上UP主数目同比增长超20%,中腰部创作家也在垂直领域赢得成漫空间,未出现彰着的生态断层。

跟着生态与买卖化的协同发展,B站正逐渐完成从“年青东说念主社区”到“买卖价值平台”的品牌融会解救。

这一瞥变背后,是B站“社区价值”向“买卖价值”的系统性蔓延。平台通过高黏性用户与优质现实引诱品牌,品牌则借助社区场域已毕精确调换,造成用户、现实与品牌之间的正向轮回,也为B站的永恒买卖化拓展了更了了的说念路。

游戏负担,升值劳动增长乏力

在盈利阐扬成为商场蔼然焦点的同期,B站2025年第三季度财报也揭示了其在高基数压力与业务结构转型中靠近的深层挑战。

本季度,B站总收入同比增长仅5%,较第一季度24%与第二季度20%的增速彰着回落。增速放缓一方面源于2024年同期《三国:谋定世界》游戏上线造成的高基数,另一方面也反应出除告白外,其他业务增长能源不及的现实。

图源:B站2025年三季度证实

业务结构上,B站呈现出一定的失衡。游戏业务当作传统营救,本季度收入15.1亿元,同比下滑17%,环比亦下落超6%,是主要业务中独一下滑的板块。

高基数除外,新产物供给不及是下滑的主因,除《逃离鸭科夫》外,鬈曲新的爆款接档,反应出B站在现实自主供吸收产物抓续性上存在一定短板。

升值劳动虽以30.2亿元的收入畛域位居第一大起首,但7%的同比增速已权臣放缓。该业务增长当今主要依赖付用度户数进步,而非用户付费深度的挖掘。

Q3升值劳动ARPU值约为86元,与旧年同期基本抓平。大会员价钱多年未作治愈、直播打赏靠近监管影响、课程类现实渗入率仍低,共同抵制了该板块的变现后劲。

曾被请托厚望的IP繁衍品偏执他业务增长抓续疲软,本季度收入5.82亿元,同比仅增3%,在总收入中占比不及8%。供应链处罚智商与用户什物耗损意愿的双重抵制,使得B站从“现实场”向“货架场”的蔓延仍靠近挑战。

图源:B站2025年三季度证实

在买卖化提速的经由中,B站也靠近社区体验与买卖化的潜在冲突。告白业务的高增长部分来自于加载率的进步,但部分用户反馈体验受到影响,以致出现通过“拉黑幽魂账号”屏蔽告白的民间对策。

电买卖务的发展不异陪同信任挑战。在激动UP主带货与商城自营模式经由中,部分创作家因买卖勾通不时导致现实质地下滑,以致出现品控与宣传争议。

告白业务方面,收入高度聚合于游戏、集会劳动、数码家电、电商与汽车五大行业。

尽管B站在盈利层面已毕了关键跳跃,但如安在高基数布景下重启增长、优化业务结构、在买卖化与社区调性之间取得可抓续均衡,仍是其下一阶段必须复兴的关键问题。

B站的盈利,仍是一个脆弱的驱动

在B站已毕盈利后,商场蔼然点正转向其盈利模式是否具备永恒可抓续性。尽管资本管控与告白增长在短期内提供了功绩撑抓,但从业务结构、竞争形态与政策参预等多个维度看,B站仍靠近增长能源连接、社区生态均衡与资本刚性回升等深层挑战。

面前最凸起的增长引擎告白业务,已逐渐接近体验畛域。游戏业务的复苏旅途亦不开朗。《逃离鸭科夫》虽在首发阶段阐扬亮眼,但闲适竞技类游戏浩繁存在“高开低走”的活水特征。

在买卖化提速的经由中,社区氛围与用户体验之间的张力抓续存在。尽管B站可通过AI告白匹配、设定UP主商单比例上限等神志缓解矛盾,但这些门径在落地经由中可能扼制短期收入,组成永恒生态健康与短期财务阐扬之间的遴选窘境。

外部竞争形态也在进一步收紧。短视频平台如抖音正发力中长视频;长视频平台则加大对国创等B站中枢品类的参预。在创作家层面,不少平台也在加大对中腰部UP主的争夺。多线作战之下,B站现实特质与创作家生态靠近抓续西宾。

资本管控虽在本季度孝顺权臣利润,但其可抓续性存疑。Q3野心开支同比下落6%,其中销售及营销开支因游戏推行减少而下落13%。

图源:B站2025年三季度证实

这类抵制具备一次性特征,跟着2026年新游上线与商场参预规复,关连用度瞻望将回升。与此同期,B站在AI技艺、自研游戏、优质现实采买等关键领域均需加强参预。

概括来看,B站已走过“能否盈利”的节点,但正步入“能否抓续盈利”的更深水区。在增长引擎连接、社区价值艳羡与政策参预抉择等关键问题上,其下一步的政策定力与践诺精度,将决定这份季度收货单是永恒进取的起初,照旧周期波动中的高点。

B站2025年Q3财报是一份“短期亮眼、永恒审慎”的收货单。

一方面,公司已毕GAAP净利润同比转正,治愈后净利润大幅增长,社区生态粘性与买卖化效力造成正向轮回,彰显了“降本增效”政策的阶段性效果;另一方面,营收增速放缓、中枢业务结构失衡、买卖化与社区矛盾加重、竞争压力增大等问题,显现了永恒增长的深层隐忧。

关于B站改日盈利可抓续性,《刻度财经》以为需从短期韧性与永恒破局两个维度看待。短期内,告白业务仍将保抓双位数增长,《逃离鸭科夫》等新游孝顺增量,盈利有望保管正向,但增速可能逐渐放缓。

永恒来看,盈利可抓续性取决于三大破局点:一是游戏自研智商的浮松,能否推出实在敬爱上的自研爆款,解脱对外部代理产物的依赖;二是告白业务的“体验优化”,能否在进步收入的同期艳羡社区氛围;三是新业务的增长,能否造成第三增长极,缓解业务结构失衡压力。

总体来看,B站已渡过大畛域吃亏的阵痛期,进入盈利攻坚与业务转型的关键阶段。改日,若能在社区保核与买卖提质间找到均衡,同期浮松自研游戏与新业务增长瓶颈,有望成为年青用户中枢平台与可抓续盈利的现实生态公司。

反之,若过度追求短期盈利而一味就义社区文化网上配资,或在中枢业务上抓续鬈曲浮松,可能堕入盈利好景不常,增长重回停滞的窘境。

举报/反馈天元证券--灵活倍数满足多样需求!提示:本文来自互联网,不代表本网站观点。