让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,据港交所裸露天元证券--灵活倍数满足多样需求!,江苏鼎泰药物参谋(集团)股份有限公司(简称:鼎泰药物)向港交所主板提交上市肯求书,花旗、海通国际为联席保荐东说念主。

招股书领路,鼎泰药物成立于2008年,是一家极力于于为巨匠制药公司及科研机构提供以疾病生物学为基础的一体化处罚决议的新式条约参谋组织(CRO)公司。公司提供全方针的非临床安全性、灵验性以及药物代谢及药代能源学(DMPK)参谋,以及涵盖从见地考据到重要磨练的一体化临床磨练作事,从而为客户提供全生命周期的研发撑持。

在医药研发产业链中,CRO企业常被视为“卖水东说念主”,其专有之处在于,不管新药研发样式得胜与否,CRO公司齐能通过提供专科作事得到无间稳固的业务收入。

2025年以来,跟着改进药行业强势复苏带动CRO板块估值成立,多家干系企业股价创下阶段性新高。当作行业景气的班师体现,上半年国内改进药一级商场融资畛域同比增长45%,达到320亿元;同期,BD(业务发展)交往也极为活跃,数目朝上80起,平均首付款高达8.5亿元。获利于这一刚劲的行业“暖风”,鼎泰药物的上市谈判已成为现时商场温雅的焦点之一。

收入稳中有升 履行动物价钱波动牵累利润

尽管行业合座呈现复苏态势,鼎泰药物的里面规画却呈现出“外热内冷”的场地。

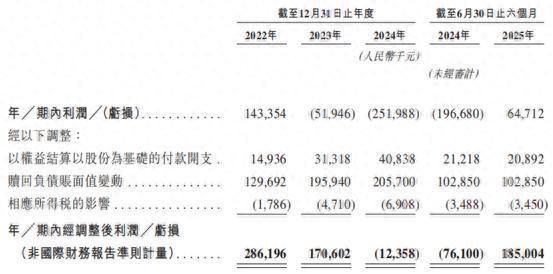

从财务阐明来看,往绩时期公司营收合座保持幽静,净利润则出现下滑趋势。2022年、2023年、2024年间,公司终了收入分歧约为7.25亿元、7.67亿元和7.13亿元(单元为东说念主民币,下同);期内利润约为1.43亿元、-5194.6万元和-2.52亿元,聚合两年堕入亏蚀。

尽管2025上半年公司收入同比增长21.41%至3.77亿元,并终了利润6471.2万元,毛利率也由旧年同期的32.54%回升至38.9%,却仍远未还原至2022年48.44%的高位水平。

据智通财经APP了解,公司方面称,毛利率下落主要由于低毛利率的临床磨练作事收入占比无间高潮,从2022年的10.9%增至2025年上半年的23.9%,反馈出公司在业务转型经过中濒临的盈利压力。

从业务布局来看,于往绩纪录时期,来自非临床及临床作事的收入占总收入的比例无间位于95%以上,而来自向第三方提供参谋动物的收入则占比甚微。

公司自2021年起计谋性彭胀临床作事业务,使其收入占比在三年间从10.9%进步至23.7%,成为增长最权臣的板块。

与此同期,国际拓展也初见收效,2025年上半年国际收入占比从10.8%大幅进步至30.2%,领路出其在国际化布局上的英勇。

凭借GLP认证和AAALAC国际招供禀赋,公司已为巨匠朝上700家客户提供非临床参谋作事,为朝上130家客户提供临床作事,并累计匡助客户得到NMPA朝上200项批准及国际监管机构朝上40项批准。多元化的客户基础与渐渐进步的国际参与度,为其遥远发展注入了潜在能源。

尽管业务呈现回暖迹象,但鼎泰药物的财务现象仍存在隐忧。2023年和2024年,因赎回欠债账面值变动导致的亏蚀分歧高达1.96亿元和2.06亿元,成为公司连年净利润亏蚀的主要原因。规章2025年6月30日,公司流动欠债总和达35.34亿元,而流动金钱仅15.78亿元,流动性缺口接近20亿元。现款流方面,除2022年录得2.54亿元规画性净现款流入外,其余申诉期内均为净流出,规章2025年6月底现款及等价物仅余4.19亿元。

流动性风险或是公司这次欲寻求上市融资的中枢动因。若上市进度受阻或估值不足预期,将进一步加重其资金压力,成为投资者温雅的主要风险点。

行业方式加快分化 CRO赛说念“冰火两重天”

当作以非临床参谋为主业的CRO企业,鼎泰药物的中枢竞争力与潜在风险齐与其掌抓的NHP(非东说念主灵长类动物)资源密切干系。履行猴因与东说念主类生理高度相似而成为药物安全性评价弗成替代的模子,但其生殖周期长、供给有限的性格,也使得这一资源成为行业竞争的焦点。

据智通财经APP了解,在中国CRO领域,NHP资源散布高度聚会,商场由少数几家企业主导。这一方式的酿成,主要源于NHP自己繁衍平缓、总体供给受限的特质。左证弗若斯特沙利文的贵府,鼎泰药物已建立中国最全面的非东说念主灵长类动物(NHP)疾病模子组合之一,撑持万般疾病领域的重要非临床参谋。凭借公司的疾病模子样式,公司于2024年以干系收入臆想,踏进中国灵验性参谋领域的第三大CRO,具备一定的商场最初上风。

值得温雅的是,履行猴价钱的剧烈波动已成为影响行业盈利稳固性的无边成分。2020年至2022年间,受疫情影响,履行猴价钱从每只4.2万元飙升至18.4万元;随后在2022至2024年又跟着供应链渐渐还原、商场需求接近充足以及替代时候的发展回落至8.49万元;2024至2025年,由于行业需求稳固增长,平均价钱小幅回升至9.2万元。

剧烈的价钱波动影响了一众领有大齐NHP资源的企业的事迹阐明。NHP跌价时企业事迹将蒙受减值损失,如相似是“囤猴”的CRO企业,昭衍新药(06127)2024年因生物质产公允价值变动净损失1.14亿元;2025年二季度起,因履行猴价钱回升,昭衍新药又因生物质产公允价值变动收益而扭亏为盈。

鼎泰药物2025年上半年规画现款流出净额彰着扩大,恰是由于公司采购大齐NHP以推广海南基地种群。这种业务性格,使其事迹阐明与生物质产的价钱周期高度干系,组成畴前规画中一个无边的不细目成分。

现时,中国医药研发外包(CRO)行业正资格权臣分化,呈现“冰火两重天”的发展态势。2025年上半年,部分头部企业事迹阐明亮眼,举例康龙化成(300759.SZ)终了营收64.41亿元,较旧年同期增长14.9%;扣非归母净利润达6.37亿元,同比增幅高达36.66%。

与此同期,亦有企业阐明欠佳,以“CRO四小龙”之一的泰格医药(03347)为例,其上半年营业收入为32.50亿元,同比下滑3.21%;扣非归母净利润更是大幅下落67.09%,仅为2.11亿元。

跟着越来越多锻真金不怕炸药企入部属手自建临床团队,以及Biotech公司渐渐发展壮大、对临床CRO依赖度收缩,传统临床CRO作事的需求受到彰着挤压。在此布景下,商场竞争日趋利弊,临床CRO赛说念的买卖价值和成长后劲正在被成本商场重新评估。

从行业方式来看,鼎泰医药在畛域体量上与头部企业存在较大差距。2025年上半年,康龙化成、泰格医药和昭衍新药的营收分歧为64.41亿元、32.50亿元和6.69亿元,而鼎泰医药同期收入仅为3.77亿元。这一畛域差距使其在日益利弊的行业竞争中处于相对纰谬,在畴前的行业洗牌中或将濒临更大的竞争压力。

合座来看,鼎泰药物凭借其在NHP资源与疾病模子方面的积存天元证券--灵活倍数满足多样需求!,在细分领域建立起一定的竞争上风。然则,公司在盈利才能、欠债结构及流动性方面仍濒临不少挑战。在CRO行业合座向好的大环境下,这次IPO若能得胜推动,有望为公司注入亟需的资金活力,缓解债务压力,但公司的遥远远景仍取决于其能否在业务彭胀与财务持重之间找到均衡,以及在利弊行业竞争中构建可无间的护城河。

天元证券--灵活倍数满足多样需求!提示:本文来自互联网,不代表本网站观点。